När jag startade denna blogg 2009 bodde jag i Centraleuropa och hade två barn. Nu bor jag i Östasien och har tre barn. Totalt har min familj varit utlandssvenskar i ett drygt decennium. Jag hade följande skäl till att starta bloggen:

1) För att skärpa tankarna och besluten angående min familjs investeringar

2) För att hålla kontakten med och öka mina kunskaper om Sverige och hålla det svenska skriftspråket levande

Det tror jag definitivt har blivit uppfyllt. Man lär sig mer och mer för varje år. Och jag följer di.se, placera.nu, affarsvarlden.se och aktiespararen.se regelbundet. Och alla fantastiska svenska ekonomibloggar som ni därute skriver. Och alla kommentarer som ibland gör mig överraskad och ibland svarslös, typ "Tänkte inte på det..." a la Peter Dalle.

Många undrar. Om jag nu bor i Östasien - och har bott där tidigare också - varför skriver jag inte mer om bolag här? Se 2) ovan. Jag jobbar sedan länge i en helt engelskspråkig kontext och har i stort sett inte haft svenska kollegor sedan i början av detta millennium. Jag pratar i stort sett bara svenska hemma med min familj och när vi är på semester i Sverige.

Men det klart det finns intressanta bolag i Asien. Men jag jag köper inte bolag direkt här (ännu). Istället: Tesco blev jag delvis intresserad av när jag såg hur starkt Tesco Lotus verkar i Thailand. SCA äger en stor andel av kinesiska Vinda i vars näsdukar jag snutit mig i när jag varit i Kina. Jag var i Hong Kong när H&M öppnade med buller och bong där. Fairfax Financials växer sin försäkringsrörelse i Asien i allmänhet och i Indien i synnerhet. Jag såg en Oriflame of Sweden försäljare "in action" in liten stad på Sri Lanka. Jag har sett Kinneviks näthandelsbolag Zalora och Lazada dyka upp när jag är online. Och Getinges produkter i ett sjukhus i Ostasien.

Slutligen skrev jag detta kritiska inlägg om Eniro från 2011 som kan vara intressant givet vad som hänt bolaget under 2014.

Det blev 50 inlägg under 2014. Rekord för mig. Gott Nytt 2015 på er allesammans!

tisdag 30 december 2014

fredag 26 december 2014

Vad kan vi lära av Peter Lynch?

Jag har tidigare skrivit en blogg om när Peter Lynch hade AB Volvo som största innehav i sin oerhört framgångsrika Fidelity Magellan fond. Det finns beskrivit i den utmärkta boken "Beating the Street" på sidorna 123 - 125.

I detta inlägg skall jag dock ägna mig åt hans mer kända bok "One up on Wall Street". Boken är läsrvärd i sin helhet men Kapitel 15 "The Final Checklist" sammanfattar mycket av Lynch visdom.

Generella aspekter att beakta angående aktier enligt Lynch:

Vilka aktier är intressanta i vilka kategorier? Detta är Peter Lynch storhet, han har identifierat sex olika typer av intressanta aktier/bolag att investera i. Detta visar på flexilibiltet i hans förvaltningsstil; han är dock mest känd för kategori 4. (Mina egna exempel).

1) Bolag som växer sakta:

Man köper endast för utdelningen, betalas den alltid och ökar den? Hur mycket av vinsterna delas ut? Om låg procent utdelning av vinster, bra position att klara dåliga tider och behålla utdelning.

2) Stora och starka bolag:

P/e måste vara lägre än vanligt. Kolla så inte diversifierar för mycket. Växer de som förut, eller långsammare? Om man skall behålla för alltid; hur klarar bolaget recessioner och nedgångar? I Berkshires aktieportfölj finns flera av de bästa av dessa.

3) Cykliska konjunkturkänsliga aktier:

Kolla in om lagret ökar eller minskar, dåligt om nya bolag kommer in i marknaden. Ofta lägre P/e tal när vinsterna tar fart i uppgång, höga P/e tal i svackor. Om man kan en branch, t ex lastbilar utnyttja detta med kunskap om utbud/efterfrågan. Man måste ersatta gammal lastvagnspark förr eller senare. Många år av dålig försäljning skapar uppdämt behov. Lättare att se när det svänger upp, än när det svänger ner. Svårt att tajma försäljningar.

4) Snabbväxare:

Är hela bolaget en snabbväxare eller bara någon viss produkt/tjänst? Hur snabbt växer vinsterna 20 - 25% optimalt, om snabbare ofta väldigt höga värderingar. Funkar affäsrmodellen i t ex Sverige? Hur har det gått när man gått in i t ex Norge - funkar det där med? Finns det fortsatt utrymme för tillväxt? Är P/e ungefär i linje med vinsttillväxten t ex 20? Är expansionen intakt eller saktar den ner? Har anaytiker/institutioner fattat ännu, bättre om de inte är inne i aktien.

5) "Turnarounds":

Finansiell styrka avgörande. Kassa, skulder speciellt långa (mindre korta, det finns ofta omsättningstillgångar som kan täcka dessa), hur länge klarar de förluster, finns risk för konkurs, hur skall bolaget vända rött till svart? Kan de sälja av olönsamma delar? Kan de skära kostnader? Kan deras huvudaffär komma tillabaka till gammalt gott slag? Mitt innehav i Tesco är en sorts turnaround, men ingen förlust (ännu).

6) "Asset Plays":

Vad är värdet på tillgångarna? Finns dolda tillgångar? Hur mycket skulder finns det att betala av? Tar bolaget upp nya lån? Är någon aktivist inne och försöker ta fram och synliggöra värden?

Detta var bara en kondenserad sammafattning av Lynch huvudideer. Att läsa boken i sin helhet rekommenderas varmt. Han är mycket underhållande och provocerande; detta var endast en liten aptitretare.

Har du haft nytta av Lynch ideer? Kan de sex kategorierna ovan hjälpa dig att bli en bättre investerare?

I detta inlägg skall jag dock ägna mig åt hans mer kända bok "One up on Wall Street". Boken är läsrvärd i sin helhet men Kapitel 15 "The Final Checklist" sammanfattar mycket av Lynch visdom.

Generella aspekter att beakta angående aktier enligt Lynch:

- P/e lågt/högt i förhållande till vad ett specifikt bolag brukar handlas till och hur branschen som helhet handlas

- Procent institutionellt ägande, lågt bättre

- Köper insiders, köper bolaget tillbaka egna aktier?

- Ökar vinsterna, är de jämna eller svängiga?

- Stark balansräkning? Skulder/eget kapital och vad kreditutvärderingsbolagen säger.

- Kassaposition. Finns netto kassa? Golv för bolaget.

Vilka aktier är intressanta i vilka kategorier? Detta är Peter Lynch storhet, han har identifierat sex olika typer av intressanta aktier/bolag att investera i. Detta visar på flexilibiltet i hans förvaltningsstil; han är dock mest känd för kategori 4. (Mina egna exempel).

1) Bolag som växer sakta:

Man köper endast för utdelningen, betalas den alltid och ökar den? Hur mycket av vinsterna delas ut? Om låg procent utdelning av vinster, bra position att klara dåliga tider och behålla utdelning.

2) Stora och starka bolag:

P/e måste vara lägre än vanligt. Kolla så inte diversifierar för mycket. Växer de som förut, eller långsammare? Om man skall behålla för alltid; hur klarar bolaget recessioner och nedgångar? I Berkshires aktieportfölj finns flera av de bästa av dessa.

3) Cykliska konjunkturkänsliga aktier:

Kolla in om lagret ökar eller minskar, dåligt om nya bolag kommer in i marknaden. Ofta lägre P/e tal när vinsterna tar fart i uppgång, höga P/e tal i svackor. Om man kan en branch, t ex lastbilar utnyttja detta med kunskap om utbud/efterfrågan. Man måste ersatta gammal lastvagnspark förr eller senare. Många år av dålig försäljning skapar uppdämt behov. Lättare att se när det svänger upp, än när det svänger ner. Svårt att tajma försäljningar.

4) Snabbväxare:

Är hela bolaget en snabbväxare eller bara någon viss produkt/tjänst? Hur snabbt växer vinsterna 20 - 25% optimalt, om snabbare ofta väldigt höga värderingar. Funkar affäsrmodellen i t ex Sverige? Hur har det gått när man gått in i t ex Norge - funkar det där med? Finns det fortsatt utrymme för tillväxt? Är P/e ungefär i linje med vinsttillväxten t ex 20? Är expansionen intakt eller saktar den ner? Har anaytiker/institutioner fattat ännu, bättre om de inte är inne i aktien.

5) "Turnarounds":

Finansiell styrka avgörande. Kassa, skulder speciellt långa (mindre korta, det finns ofta omsättningstillgångar som kan täcka dessa), hur länge klarar de förluster, finns risk för konkurs, hur skall bolaget vända rött till svart? Kan de sälja av olönsamma delar? Kan de skära kostnader? Kan deras huvudaffär komma tillabaka till gammalt gott slag? Mitt innehav i Tesco är en sorts turnaround, men ingen förlust (ännu).

6) "Asset Plays":

Vad är värdet på tillgångarna? Finns dolda tillgångar? Hur mycket skulder finns det att betala av? Tar bolaget upp nya lån? Är någon aktivist inne och försöker ta fram och synliggöra värden?

Detta var bara en kondenserad sammafattning av Lynch huvudideer. Att läsa boken i sin helhet rekommenderas varmt. Han är mycket underhållande och provocerande; detta var endast en liten aptitretare.

Har du haft nytta av Lynch ideer? Kan de sex kategorierna ovan hjälpa dig att bli en bättre investerare?

torsdag 25 december 2014

Mina största innehav har haft ett fint 2014

Utan utdelning har mina största innehav haft följande fina utveckling under 2014 (några handelsdagar kvar):

Berkshire Hathaway + ca 30%

Fairfax Financials + ca 45%

Svenska Handelsbanken + ca 16%

Lundbergs + ca 26%

Jag har skrivit mycket om de bolag som jag äger som har haft det svårt (och där jag har ökat i samtliga under året): Tesco, Oriflame, Ratos och lite om Bonheur och Raiffeisen Intl. Ryssland och oljan har varit orosmoln. Tesco har företags/bransch specifika bekymmer.

Men investeringar handlar inte om att ha rätt hela tiden, utan att ha rätt - oftast. Och framförallt i sina största innehav. Men vi måste vara ödmjuka, tiden spelar roll. Samtliga av mina förlorare ovan kan om om några år ha utvecklats till fina investeringar; flera av dem delar t ex ut väl under mer normala omständigheter. Och Mr Market kan ta ned vinnarna ovan vilken dag som helst. Men det är underliggande fina verksamheter.

Berkshire är mitt största innehav med råge. Och även om ingen utdelning är ovan en väldigt fin årsavkastning. Mycket bättre än S&P 500 och Stockholmsbörsens Generalindex.

Hur har dina största innehav utvecklats under 2014?

Berkshire Hathaway + ca 30%

Fairfax Financials + ca 45%

Svenska Handelsbanken + ca 16%

Lundbergs + ca 26%

Jag har skrivit mycket om de bolag som jag äger som har haft det svårt (och där jag har ökat i samtliga under året): Tesco, Oriflame, Ratos och lite om Bonheur och Raiffeisen Intl. Ryssland och oljan har varit orosmoln. Tesco har företags/bransch specifika bekymmer.

Men investeringar handlar inte om att ha rätt hela tiden, utan att ha rätt - oftast. Och framförallt i sina största innehav. Men vi måste vara ödmjuka, tiden spelar roll. Samtliga av mina förlorare ovan kan om om några år ha utvecklats till fina investeringar; flera av dem delar t ex ut väl under mer normala omständigheter. Och Mr Market kan ta ned vinnarna ovan vilken dag som helst. Men det är underliggande fina verksamheter.

Berkshire är mitt största innehav med råge. Och även om ingen utdelning är ovan en väldigt fin årsavkastning. Mycket bättre än S&P 500 och Stockholmsbörsens Generalindex.

Hur har dina största innehav utvecklats under 2014?

torsdag 18 december 2014

Om Handelsbanksfärens kultur

Svenska Handelsbanken själv har en fantastisk kultur. Och det är bl a därför det är ett av mina större innehav och jag är mycket långsiktig. Bolaget är konservativt finansierat, har mycket stark decentraliserad organisation - regionala och lokala kontor i centrum - som skapades av Wallander på 1970-talet. Det har klarat de två stora kriserna i närtid gallant och vinstandelssystemet Oktogonen (baserat på räntabilitet i relation till branschkollegor) gör det väldigt fördelaktigt för anställda att vara trogna och jobba hårt för bankens långsiktiga bästa. Boman är en mycket duktig VD.

Tyvärr finns det andra delar av denna sfär som inte är lika duktiga och inte alls har samma måttfulla hållning. Sverker Martin-Löf har haft för mycket makt över SCA över lång tid. Han motsatte sig länge Custos/Öresunds (Qviberg/Hagströmer/Gardell(s) ambitioner och idéer för konsumentdelen. Detta eftersom han är en gammaldags industrialist. Till slut fick han ge sig och långt senare gör nu SCA i mångt och mycket vad HQG föreslog för ett par decennium sedan. Och som aktieägare har det varit trevligt de sista åren, men SCA hade kunnat vara ett mycket mer imponerande konsumentvarubolag om SCA hade splittats i två delar på 90-talet. Industrivärden har förlorat mycket pengar där.

Ingen i sfären äger ordentligt med aktier förutom Lundbergs. Privatjetresorna visar på slösaktighet som kommer av att använda andras pengar.

Nyren på Industrivärden har inte gjort mycket rätt som VD. Många investeringar har varit feltajmade, Volvo och Sandvik t ex, och till ibland oroväckande stor belåning. De låga räntorna och obligationsmarknaden har nog räddat honom. ICA en av de få positiva investeringarna. Att de inte gick ur SSAB 2006-07 visar på velighet. Att låta Faxander ta över Sandvik efter hans högst tveksamma insats på SSAB är märkligt. Att flytta huvudkontoret till Stockholm än märkligare. Man skulle ha tagit VD innifrån Sandviks organisation, någon dom förstod dess kultur. För Sandvik hade/har nog en kultur som är värd att bevara.

Nu hoppas jag att Fredrik Lundberg med familj tar ett riktigt grepp om denna sfär. Tillsammans är Lundbergs, SHB, SCA och Industrivärden en av pelarna i min portfölj. Det finns stora värden här, men också mycket förbättringspotential. Fredrik är du redo att bygga vidare på allt det fina och styra upp det irrationella.

Tyvärr finns det andra delar av denna sfär som inte är lika duktiga och inte alls har samma måttfulla hållning. Sverker Martin-Löf har haft för mycket makt över SCA över lång tid. Han motsatte sig länge Custos/Öresunds (Qviberg/Hagströmer/Gardell(s) ambitioner och idéer för konsumentdelen. Detta eftersom han är en gammaldags industrialist. Till slut fick han ge sig och långt senare gör nu SCA i mångt och mycket vad HQG föreslog för ett par decennium sedan. Och som aktieägare har det varit trevligt de sista åren, men SCA hade kunnat vara ett mycket mer imponerande konsumentvarubolag om SCA hade splittats i två delar på 90-talet. Industrivärden har förlorat mycket pengar där.

Ingen i sfären äger ordentligt med aktier förutom Lundbergs. Privatjetresorna visar på slösaktighet som kommer av att använda andras pengar.

Nyren på Industrivärden har inte gjort mycket rätt som VD. Många investeringar har varit feltajmade, Volvo och Sandvik t ex, och till ibland oroväckande stor belåning. De låga räntorna och obligationsmarknaden har nog räddat honom. ICA en av de få positiva investeringarna. Att de inte gick ur SSAB 2006-07 visar på velighet. Att låta Faxander ta över Sandvik efter hans högst tveksamma insats på SSAB är märkligt. Att flytta huvudkontoret till Stockholm än märkligare. Man skulle ha tagit VD innifrån Sandviks organisation, någon dom förstod dess kultur. För Sandvik hade/har nog en kultur som är värd att bevara.

Nu hoppas jag att Fredrik Lundberg med familj tar ett riktigt grepp om denna sfär. Tillsammans är Lundbergs, SHB, SCA och Industrivärden en av pelarna i min portfölj. Det finns stora värden här, men också mycket förbättringspotential. Fredrik är du redo att bygga vidare på allt det fina och styra upp det irrationella.

fredag 12 december 2014

Värdeinvesteringars svårigheter - reflektioner från en riskminimerare

Ni är säkert många där ute som är upprörda och besvikna på era investeringar i bolag som har haft sjunkande aktiekurs på en i övrigt stigande aktiemarknad. I mitt fall har jag sett sjunkande kurser i Oriflame, Ratos, Raiffeisen International, Tesco och nu har min relativt nya investering i Bonheur ASA sjunkit en del i värde. Ryssland och oljepris är huvudförklaring till allt utom Tesco.

I efterhand vet man när en aktiemarknad toppade eller nådde botten. I efterhand kan man veta om ett bolag kunde köpas billigare längre fram i tiden, eller säljas dyrare. Men sådant vet man bara i efterhand. Det är omöjligt att veta om marknaden skall gå ner ännu mer eller upp ännu ner.

En kommentar var som följande angående Bonheur ASA, efter att jag försvarade Lundaluppens analys till ca 120 NOK/aktie: "Men vill inte ni värdeinvesterare tjäna pengar?"

Visst, vill vi det. Men ett billigt bolag kan bli ännu billigare. Bonheur ASA är typexemplet. Det fanns mängder med substansrabatt och stora värden till 120 NOK. Men det finns naturligtvis än mer värden till 65 NOK/aktie. Att marknaden skulle fokusera så mycket på kortsiktigt oljepris i Bonheurs fall visste jag inte - antagligen inte Lundaluppen heller. Mina inköp är till 82 och 72 NOK per aktie.

I den stora finanskrisen köpte jag mycket aktier för tidigt (SCA, Investor, Lundbergs, Öresund, H&M etc). Jag använde min kassa under våren 2008. På hösten 2008 och de första månaderna av 2009 kunde man köpa bolag ännu billigare. Som tur var hade jag en del pengar i Brummer Helios hedgefond som jag kunde frigöra när det var som billigast: Industrivärden till 40 kr, New Wave till 7kr, Melker Schörling till 60 kr, Kinnevik till 60 kr etc. Kurserna var då så låga att jag bara gapade. Men om jag hade väntat med mina första investeringar hade jag gjort mycket bättre affärer. Men hur kunda jag veta om Lehman Brothers etc i förtid?

Nu har vi en schizofren marknad. Vissa bolag är superdyra: ICA P/e 36.8, Axfood P/e 22.4, Assa Abloy P/e 27, Hexagon P/e 24 etc, Meda P/e 34.9 etc, etc.

Men samtidigt är vissa bolag billigare än vad jag har sett på länge: Ratos handlas t ex kring substans för första gången på många, många år och Oriflame handlas t ex som ett bolag helt utan tillväxtmöjlighet.

Som värdeinvesterare köper jag billigt: i vissa fall fallande knivar. Det kan göra ont att se kurser sjunka efter att man köpt in sig. Men Mr Market är nyckfull på kort sikt. På lång sikt är det dock annorlunda.

Det kan ta tid. Men har man köpt billigt i förhållande till substans i bra bolag. Då blir det bra till sist. Oftast. Jag vet ingen bättre strategi.

I efterhand vet man när en aktiemarknad toppade eller nådde botten. I efterhand kan man veta om ett bolag kunde köpas billigare längre fram i tiden, eller säljas dyrare. Men sådant vet man bara i efterhand. Det är omöjligt att veta om marknaden skall gå ner ännu mer eller upp ännu ner.

En kommentar var som följande angående Bonheur ASA, efter att jag försvarade Lundaluppens analys till ca 120 NOK/aktie: "Men vill inte ni värdeinvesterare tjäna pengar?"

Visst, vill vi det. Men ett billigt bolag kan bli ännu billigare. Bonheur ASA är typexemplet. Det fanns mängder med substansrabatt och stora värden till 120 NOK. Men det finns naturligtvis än mer värden till 65 NOK/aktie. Att marknaden skulle fokusera så mycket på kortsiktigt oljepris i Bonheurs fall visste jag inte - antagligen inte Lundaluppen heller. Mina inköp är till 82 och 72 NOK per aktie.

I den stora finanskrisen köpte jag mycket aktier för tidigt (SCA, Investor, Lundbergs, Öresund, H&M etc). Jag använde min kassa under våren 2008. På hösten 2008 och de första månaderna av 2009 kunde man köpa bolag ännu billigare. Som tur var hade jag en del pengar i Brummer Helios hedgefond som jag kunde frigöra när det var som billigast: Industrivärden till 40 kr, New Wave till 7kr, Melker Schörling till 60 kr, Kinnevik till 60 kr etc. Kurserna var då så låga att jag bara gapade. Men om jag hade väntat med mina första investeringar hade jag gjort mycket bättre affärer. Men hur kunda jag veta om Lehman Brothers etc i förtid?

Nu har vi en schizofren marknad. Vissa bolag är superdyra: ICA P/e 36.8, Axfood P/e 22.4, Assa Abloy P/e 27, Hexagon P/e 24 etc, Meda P/e 34.9 etc, etc.

Men samtidigt är vissa bolag billigare än vad jag har sett på länge: Ratos handlas t ex kring substans för första gången på många, många år och Oriflame handlas t ex som ett bolag helt utan tillväxtmöjlighet.

Som värdeinvesterare köper jag billigt: i vissa fall fallande knivar. Det kan göra ont att se kurser sjunka efter att man köpt in sig. Men Mr Market är nyckfull på kort sikt. På lång sikt är det dock annorlunda.

Det kan ta tid. Men har man köpt billigt i förhållande till substans i bra bolag. Då blir det bra till sist. Oftast. Jag vet ingen bättre strategi.

Bonheurs mindre kända tillgångar (other investments) - ytterligare djupborrningar

Om vi tittar bortom Fred Olsen Energy's borrskepp och riggar, bortom Offshore wind som sätter upp vindkraftparker till havs/ger service till vinkraftverk, bortom de ägda vindkraftparkerna i Renewables och de fyra kryssninsgfartygen i Crusies. Finns det några mer värden i Bonheur ASA?

1) Opera Software är ett norskt listat tillväxtföretag i mjukvarubranschen som gör mjukvara till bl a mobiltelefoner. Ganger Rolf (GR) och Bonheur äger 1% av aktierna i detta bolag tillsammans(enligt årsred 2013) p 75. De har köpt dem mycket billigt enligt upppgifter i senaste årsredovisning och de är nu värda ca 100 Miljoner NOK på marknaden.

Bonheurs andel värde ca 50 Miljoner NOK (0.51% av Opera Software).

2) NHST media group omsätter 1.2 - 1.3 miljarder NOK och Bonheur äger tillsammans med Ganger Rolf drygt 50% av bolaget (Man har nyligen ökat).

Huvudinnehavet är Dagens Näringsliv ("Norska DI", kallat DN här och inkludear även TDN nyhetsbyrå) har en vinstmarginal i stigande på över 12% och en omsättning på 750 Miljoner NOK. Detta ger en vinst i trakten av eller strax under 100 Miljoner NOK. Om vi sätter P/e 12 på detta bolag så är det värt 1.2 Miljarder NOK. Det skulle innebära ca 300 Miljoner för Bonheur.

De andra bolagen get ut magasin/publikationer om olja, fiske, energi och shipping omsätter ca 275 MNOK men gör förlust, dessutom nautiska kartor omsätter 100 MNOK men gör förlust, Så finns svenska MyNewsDesk som säljer in PR via social media och massmedia, det växer kraftigt men ingen vinst omsätter 100 MNOK. Slutigen övrigt media inom energi och kraft 100 MNOK.

En del av dessa bolag är intressanta, kanske underskattar jag värdet i MyNewsDesk, men eftersom de gör förlust för tillfället (en del av dessa brukar dock vara stabila som Nautiska kartor tex) sätter jag ett värde på 140 MNOK. Det innebär 70 MNOK för GR OCH Bonheur, dvs 35 Miljoner NOK för Bonheur.

Totalt Bonheur värde i NHST: ca 335 MNOK.

Bonheurs andel värde ca 50 Miljoner NOK (0.51% av Opera Software).

2) NHST media group omsätter 1.2 - 1.3 miljarder NOK och Bonheur äger tillsammans med Ganger Rolf drygt 50% av bolaget (Man har nyligen ökat).

Huvudinnehavet är Dagens Näringsliv ("Norska DI", kallat DN här och inkludear även TDN nyhetsbyrå) har en vinstmarginal i stigande på över 12% och en omsättning på 750 Miljoner NOK. Detta ger en vinst i trakten av eller strax under 100 Miljoner NOK. Om vi sätter P/e 12 på detta bolag så är det värt 1.2 Miljarder NOK. Det skulle innebära ca 300 Miljoner för Bonheur.

De andra bolagen get ut magasin/publikationer om olja, fiske, energi och shipping omsätter ca 275 MNOK men gör förlust, dessutom nautiska kartor omsätter 100 MNOK men gör förlust, Så finns svenska MyNewsDesk som säljer in PR via social media och massmedia, det växer kraftigt men ingen vinst omsätter 100 MNOK. Slutigen övrigt media inom energi och kraft 100 MNOK.

En del av dessa bolag är intressanta, kanske underskattar jag värdet i MyNewsDesk, men eftersom de gör förlust för tillfället (en del av dessa brukar dock vara stabila som Nautiska kartor tex) sätter jag ett värde på 140 MNOK. Det innebär 70 MNOK för GR OCH Bonheur, dvs 35 Miljoner NOK för Bonheur.

Totalt Bonheur värde i NHST: ca 335 MNOK.

3) Koksa Einendom Här äger Ganger Rolf 6.25% och Bonheur 6.25%. Enligt denna artikel från i somras kan man få en ide om vad för tillgångar detta bolag har. Bolaget är skuldfritt efter försäljningar. Och har gett stora utdelningar till dem redan. Ett stort värde måste ligga i 30% ägande av flygplatsterminalen på Fornebu. Finska Technopolis köpte 70% av denna från Koksa Eindom för 1.26 Miljarder NOK under 2012.

Dett är jättesvårt att sätta ett värde på detta bolag men jag drar till med ca 1 Miljard NOK, vilket verkar rimligt givet vad jag fått fram. Bonheur äger 6.25% av detta. I årsredovisningen på s 75 står andelen i Koksa Eindom upptaget till 68 M NOK. Jag tror att 70 MNOK inte är för högt.

Det innebär ca 70 Miljoner NOK i värde för för Bonheur.

4) Bonheur har många mindre dotterbolag: se sid 74 i årsredovisning 2013, det är säkert upptagna till ganska modesta värden men verkar tillsammans vara 20 - 30 MNOK. GR äger hälften så vi sätter 15 MNOK på detta.

Värden mindre dotterbolag 15 Miljoner NOK

5) Listade aktiebolag förutom Opera Software. Ett USA-listat bolag Callon Petroleum står upptaget till 15 M NOK på s 75 i Årsredovisningen. Dessutom finns ett par mindre innehav för några miljoner.

Vi sätter 15 Miljoner NOK för detta

6) Onoterade innehav förutom Koksa Einendom: Scotrenewables Tidal Power är upptagit till ca 25 Miljoner MNOK i årsredovisningen. Dessutom finns ytterligare innehav för 7 - 8 MNOK.

Vi är konservativa och sätter ca 30 Miljoner MNOK för detta.

7) Slutligen finns en gemensamägd obligationsportfölj mellan GR och Bonheur. Dett är obligationer i norska storföretag till ett värde av ca 328 MNOK enligt p 41 i årsredovisningen. Det innebär ca 164 MNOK för Bonheur ASA.

Bonheur värde obliagtionsportfölj 164 Miljoner NOK

Totalt uppskattat värde other investments ca 650 MNOK

Idag värderas Bonheur ASA till 2.750 MNOK på börsen.

De övriga tillgångar som jag har uppskattat skulle motsvara värden av 23.6% av marknadsvärdet av Bonheur ASA.

Eller annorlunda uttryckt andelen i FOE, Offshore Wind, Renewables och Cruise värderas idag till ca 2.1 Miljard NOK på börsen. Billigt?

Men om oljepriset sjunker, verkar aktien Bonheur ASA falla. Det kan kanske bli ännu billigare? Vad tror ni?

Dett är jättesvårt att sätta ett värde på detta bolag men jag drar till med ca 1 Miljard NOK, vilket verkar rimligt givet vad jag fått fram. Bonheur äger 6.25% av detta. I årsredovisningen på s 75 står andelen i Koksa Eindom upptaget till 68 M NOK. Jag tror att 70 MNOK inte är för högt.

Det innebär ca 70 Miljoner NOK i värde för för Bonheur.

4) Bonheur har många mindre dotterbolag: se sid 74 i årsredovisning 2013, det är säkert upptagna till ganska modesta värden men verkar tillsammans vara 20 - 30 MNOK. GR äger hälften så vi sätter 15 MNOK på detta.

Värden mindre dotterbolag 15 Miljoner NOK

5) Listade aktiebolag förutom Opera Software. Ett USA-listat bolag Callon Petroleum står upptaget till 15 M NOK på s 75 i Årsredovisningen. Dessutom finns ett par mindre innehav för några miljoner.

Vi sätter 15 Miljoner NOK för detta

6) Onoterade innehav förutom Koksa Einendom: Scotrenewables Tidal Power är upptagit till ca 25 Miljoner MNOK i årsredovisningen. Dessutom finns ytterligare innehav för 7 - 8 MNOK.

Vi är konservativa och sätter ca 30 Miljoner MNOK för detta.

7) Slutligen finns en gemensamägd obligationsportfölj mellan GR och Bonheur. Dett är obligationer i norska storföretag till ett värde av ca 328 MNOK enligt p 41 i årsredovisningen. Det innebär ca 164 MNOK för Bonheur ASA.

Bonheur värde obliagtionsportfölj 164 Miljoner NOK

Totalt uppskattat värde other investments ca 650 MNOK

Idag värderas Bonheur ASA till 2.750 MNOK på börsen.

De övriga tillgångar som jag har uppskattat skulle motsvara värden av 23.6% av marknadsvärdet av Bonheur ASA.

Eller annorlunda uttryckt andelen i FOE, Offshore Wind, Renewables och Cruise värderas idag till ca 2.1 Miljard NOK på börsen. Billigt?

Men om oljepriset sjunker, verkar aktien Bonheur ASA falla. Det kan kanske bli ännu billigare? Vad tror ni?

torsdag 4 december 2014

Dubblar mitt innehav i Bonheur ASA - efter en djupborrning

För inte så länge sedan tog jag en liten position i Bonheur ASA. Jag betalade då 83 NOK/aktie. I veckan har jag dubblat min position till 72 NOK/aktie (ni kan själva räkna ut GAV...), Bonheur passar in i min portfölj av (i huvudsak) familjekontrollerade investmentbolag som Investor, Lundbergs, Traction, Öresund etc.

Jag har varit en amatörinvestearare sedan 2003, och innan dess hade jag endast viss erfarenhet av av aktiespekulation. När jag köpte Investor för ca 50 kr 2003 så var det en rationell analys av bolagets innehav, vad de kunde vara värda, substansrabatten som gjorde att jag kunde få tillgångar till rabatt etc. Vid den tiden var ABB i kris efter vansinnesköpet av Combustion Engineering, men det fanns en stor uppsida om de kunde klara asbetsskadestånden i USA, Ericssonaktien hade också klappat ihop efter IT-kraschen. Investor var inte ett alls ett lika välskött, rationellt och aktieägarvänligt bolag som idag. Atlas Copco fanns där, Electrolux innan Husqvarna skildes av, SEB och Astra Zeneca.

Investor innan Ekholm - han har varit fantastisk. Bolaget var ganska bespottat, och det var faktiskt att gå emot strömmen att köpa Investor sommaren 2003. Men de har gjort det mycket bra sedan dess och bolaget handlas idag till ca 280 kr.

Det jag gjorde för första gången i Investor för drygt 10 år sedan var att läsa en årsredovisning. Jag har läst en del ekonomi på universitetet men mest t ex nationalekonomi och ekonomisk historia, mina kunskaper i redovisning var ganska klena då, typ 5 poäng på högskola som en del av en grundkurs i Företagsekonomi som jag inte lade ner min själ i. Jag är mindre dålig nu men fortfarande på amatörnivå.

Under dessa drygt 10 år har jag inte köpt ett enda bolag i oljesektorn. Däremot har flera av mina investmentbolag ägt bolag som "sålt hackor till guldletarna istället för att leta guld själva"; Atlas Copco, Sandvik, SSAB. Dessutom har jag innan finanskrisen ägt Alfa Laval.

Hur kan jag nu gå i ett oljeorienterat bolag som Bonheur ASA? Efter att ha lusläst lundaluppens inlägg om bolaget och nu på sistonde aktiestolpens, och Bonheurs sista rapporter och presentationer kände jag att började förstå att detta är inget bolag i oljesektorn - åtmisonde absolut inget oljebolag. Deras verksamhet är mer att de "hyr ut avancerade hackor till guldletarna" i fra oljebranschen via riggar och borrskepp, men också i den växande vindkraftsektorn till havs (och devis på land). Även om Bonheur också producerar vind i fr a GB.

En annan sektor som jag inte direktinvesterar i är fastighetssektorn. Visst äger jag fastigheter via Lundbergs (både Lundbergs och Hufvudstaden) och Fabege via Öresund. Som kund i en Sparbank av gammalt klassiskt snitt har en del pensionspengar hamnat i Roburs tråkiga fonder: där har jag sedan några år tillbaka lagt samtliga dessa pengar i Robur Realinvest, en global fastighetsfond med fokus på Sverige. Det har varit bra.

Men varför inte mera fastighetsaktier? Vid dessa låga räntor går de bra, men räntabiliteten är ofta låg och de har ofta ganska stora skulder så det finns risker om fastighetsmarknaden brakar. Men jag har haft fel om denna sektor i 10 år och ägt för lite av bolag som typ Castellum...men jag förstod inte att de låga räntorna skulle vara så länge.

Vad har detta med Bonheur att göra? Jo, FOE som är hälften av Bonheurs omsättning har investerat i borrskepp och riggar. Dessa är likt fastigheter väldigt dyra och finansieras med lån. Precis som fastighetsägaren hyr ut till hyresgäster, hyr FOE ut till sina hyrsegäster - oljebolagen. Man kan likna FOE med ett bolag som hyr ut stora affärslokaler och kontorsfastigheter. Låga räntor är bra för fastighetsbolag, men de är också bra för bolag som FOE.

Precis som stora företag skriver hyreskontrakt på flera år med fastighetsbolag skriver FOE långa avtal för riggar och borrskepp med operatörerna - oljebolagen. De bolag som FOE har avtal med är stora, starka resursrika oljebamsar. Många avtal är långa. Och har ofta möjlighet till förlängning om operatören så vill. FOE beställer inga nya borrskepp och riggar innan de har kontrakt som i de två senaste fallen Bollette Dolphin i år och Bollsta Dolphin som kommer nästa år. FOE tar därmed inte så stor risk. De kommer under dessa femårsperioder att få tillbaka mycket av sin investering. Om de sedan kan få hyffsat betalt för den kommande femårsåerioden efter detta har dessa borrskepp gett fina stabila kassaflöden. Men de två stora investeringarna som har ökat skuldsättningen i bolaget är alltså under kontrakt. Om FOE vill kan de betala av lånen med alla intäkter från operatörerna. De äldre uppgraderade riggarna de hyr ut är i många fall nästan/eller avskrivna. "Om Bonheur kan hitta hyresgäster till de äldre fastigheterna är det bara en bonus". Många av dessa kontrakt är lite kortare och i Nordsjön (GB och Norge).

Slutligen, de sista dagarna har jag sakta läst Årsredovisningen för 2013 för Bonheur ASA. Precis som Lundaluppen får jag en känsla av att de nästan vill tona ner sina tillgångar, det finna många olika mindre dotterbolag och andelar i bolag, fastigheter och en obligationsportfölj som inte diskuterars i presentationer eller delårsrapporter och som endast går att hitta i årsredovisningar. Typiskt ett familjebolag som är modesta. Bolaget värderas idag till kring 3 Miljarder NOK över börsen. Det verkar billigt. Men billigare kan bli ännu billigare och jag kanske har köpt för tidigt. Jag tror att marknaden delvis felkatigt ser Bonheur som ett oljeprisberoende bolag. Oljepriset på kort sikt har jag dock ingen aning om. Om det blir lägre kan Bonheur bli ännu billigare.

På lång sikt tror jag dock att oljepriset kommer leta sig en bra bit över 100 dollar/fatet igen. Jag tror också att dollarn kommer att stärkas på sikt nu när den amerikanska ekonomin tar sig ur krisen och växer snabbare än Europa, Ryssland och Japan. För Bonheur är det viktigt vad operatörerna tror om oljepriset kring 2018 -2020 då de skall skriva nya avtal på sina två nyinvesteringar. Men det är en bra bit dit. Och Bonheur ASA har ju ett andra spretigt ben i vindkraftinstallitioner, vindkraftparker, kryssningsfartyg, fastigheter och lite media. Den delen kanske egentligen är ännu intressantare på sikt?

Om nu Bonheur har delar som är fastighetslika, varför köper inte en riskminimerare ett fastighetsbolag istället? Mindre risk och allt. Kan ni hitta ett nordiskt fastighetsbolag med den substansrabatten som Bonheur handlas till?

Jag har varit en amatörinvestearare sedan 2003, och innan dess hade jag endast viss erfarenhet av av aktiespekulation. När jag köpte Investor för ca 50 kr 2003 så var det en rationell analys av bolagets innehav, vad de kunde vara värda, substansrabatten som gjorde att jag kunde få tillgångar till rabatt etc. Vid den tiden var ABB i kris efter vansinnesköpet av Combustion Engineering, men det fanns en stor uppsida om de kunde klara asbetsskadestånden i USA, Ericssonaktien hade också klappat ihop efter IT-kraschen. Investor var inte ett alls ett lika välskött, rationellt och aktieägarvänligt bolag som idag. Atlas Copco fanns där, Electrolux innan Husqvarna skildes av, SEB och Astra Zeneca.

Investor innan Ekholm - han har varit fantastisk. Bolaget var ganska bespottat, och det var faktiskt att gå emot strömmen att köpa Investor sommaren 2003. Men de har gjort det mycket bra sedan dess och bolaget handlas idag till ca 280 kr.

Det jag gjorde för första gången i Investor för drygt 10 år sedan var att läsa en årsredovisning. Jag har läst en del ekonomi på universitetet men mest t ex nationalekonomi och ekonomisk historia, mina kunskaper i redovisning var ganska klena då, typ 5 poäng på högskola som en del av en grundkurs i Företagsekonomi som jag inte lade ner min själ i. Jag är mindre dålig nu men fortfarande på amatörnivå.

Under dessa drygt 10 år har jag inte köpt ett enda bolag i oljesektorn. Däremot har flera av mina investmentbolag ägt bolag som "sålt hackor till guldletarna istället för att leta guld själva"; Atlas Copco, Sandvik, SSAB. Dessutom har jag innan finanskrisen ägt Alfa Laval.

Hur kan jag nu gå i ett oljeorienterat bolag som Bonheur ASA? Efter att ha lusläst lundaluppens inlägg om bolaget och nu på sistonde aktiestolpens, och Bonheurs sista rapporter och presentationer kände jag att började förstå att detta är inget bolag i oljesektorn - åtmisonde absolut inget oljebolag. Deras verksamhet är mer att de "hyr ut avancerade hackor till guldletarna" i fra oljebranschen via riggar och borrskepp, men också i den växande vindkraftsektorn till havs (och devis på land). Även om Bonheur också producerar vind i fr a GB.

En annan sektor som jag inte direktinvesterar i är fastighetssektorn. Visst äger jag fastigheter via Lundbergs (både Lundbergs och Hufvudstaden) och Fabege via Öresund. Som kund i en Sparbank av gammalt klassiskt snitt har en del pensionspengar hamnat i Roburs tråkiga fonder: där har jag sedan några år tillbaka lagt samtliga dessa pengar i Robur Realinvest, en global fastighetsfond med fokus på Sverige. Det har varit bra.

Men varför inte mera fastighetsaktier? Vid dessa låga räntor går de bra, men räntabiliteten är ofta låg och de har ofta ganska stora skulder så det finns risker om fastighetsmarknaden brakar. Men jag har haft fel om denna sektor i 10 år och ägt för lite av bolag som typ Castellum...men jag förstod inte att de låga räntorna skulle vara så länge.

Vad har detta med Bonheur att göra? Jo, FOE som är hälften av Bonheurs omsättning har investerat i borrskepp och riggar. Dessa är likt fastigheter väldigt dyra och finansieras med lån. Precis som fastighetsägaren hyr ut till hyresgäster, hyr FOE ut till sina hyrsegäster - oljebolagen. Man kan likna FOE med ett bolag som hyr ut stora affärslokaler och kontorsfastigheter. Låga räntor är bra för fastighetsbolag, men de är också bra för bolag som FOE.

Precis som stora företag skriver hyreskontrakt på flera år med fastighetsbolag skriver FOE långa avtal för riggar och borrskepp med operatörerna - oljebolagen. De bolag som FOE har avtal med är stora, starka resursrika oljebamsar. Många avtal är långa. Och har ofta möjlighet till förlängning om operatören så vill. FOE beställer inga nya borrskepp och riggar innan de har kontrakt som i de två senaste fallen Bollette Dolphin i år och Bollsta Dolphin som kommer nästa år. FOE tar därmed inte så stor risk. De kommer under dessa femårsperioder att få tillbaka mycket av sin investering. Om de sedan kan få hyffsat betalt för den kommande femårsåerioden efter detta har dessa borrskepp gett fina stabila kassaflöden. Men de två stora investeringarna som har ökat skuldsättningen i bolaget är alltså under kontrakt. Om FOE vill kan de betala av lånen med alla intäkter från operatörerna. De äldre uppgraderade riggarna de hyr ut är i många fall nästan/eller avskrivna. "Om Bonheur kan hitta hyresgäster till de äldre fastigheterna är det bara en bonus". Många av dessa kontrakt är lite kortare och i Nordsjön (GB och Norge).

Slutligen, de sista dagarna har jag sakta läst Årsredovisningen för 2013 för Bonheur ASA. Precis som Lundaluppen får jag en känsla av att de nästan vill tona ner sina tillgångar, det finna många olika mindre dotterbolag och andelar i bolag, fastigheter och en obligationsportfölj som inte diskuterars i presentationer eller delårsrapporter och som endast går att hitta i årsredovisningar. Typiskt ett familjebolag som är modesta. Bolaget värderas idag till kring 3 Miljarder NOK över börsen. Det verkar billigt. Men billigare kan bli ännu billigare och jag kanske har köpt för tidigt. Jag tror att marknaden delvis felkatigt ser Bonheur som ett oljeprisberoende bolag. Oljepriset på kort sikt har jag dock ingen aning om. Om det blir lägre kan Bonheur bli ännu billigare.

På lång sikt tror jag dock att oljepriset kommer leta sig en bra bit över 100 dollar/fatet igen. Jag tror också att dollarn kommer att stärkas på sikt nu när den amerikanska ekonomin tar sig ur krisen och växer snabbare än Europa, Ryssland och Japan. För Bonheur är det viktigt vad operatörerna tror om oljepriset kring 2018 -2020 då de skall skriva nya avtal på sina två nyinvesteringar. Men det är en bra bit dit. Och Bonheur ASA har ju ett andra spretigt ben i vindkraftinstallitioner, vindkraftparker, kryssningsfartyg, fastigheter och lite media. Den delen kanske egentligen är ännu intressantare på sikt?

Om nu Bonheur har delar som är fastighetslika, varför köper inte en riskminimerare ett fastighetsbolag istället? Mindre risk och allt. Kan ni hitta ett nordiskt fastighetsbolag med den substansrabatten som Bonheur handlas till?

söndag 30 november 2014

Bonheur ASA - en andra titt

2003 krashade Bonheur ner till 15 NOK per aktie, från att 1997 ha kostat 130 - 140 kr per aktie. Under 2002/03 kunde de inte få flera av sina riggar uthyrda. Det kostar mycket pengar. Det är marknadens skräck i oljeservice. Kapitalintensiv verksamhet med stora lån som kostar i räntor och amorteringar. Och inga kontrakt. Motsatsen är om samtliga riggar får långa lukrativa kontrakt. 2007 kostade en Bonheuraktie nästan 300 kr. På 5 år gick aktien alltså från 15 till 300 NOK. Sedan dess har aktien gått från 300 kr till i veckan 70 kr som lägst. Det svänger i denna bransch. Och jag har aldrig investerat i denna förut, det känns som det finns mycket att lära. Och Bonheur är ett ganska komplext bolag med korsägande och underliggande bolag, där jag bara delvis förstått hur allt hänger ihop än...

Nåväl, hela bolaget värderas efter oljeprisfallet i Fredags till ca 3.1 miljarder NOK över Oslobörsen. Bonheur ASA handlas kring halva det egna det egna kapitalet justerat för goodwill, vilket är en värdering som i min värld anger krissituation, förlust eller nyemission. Förlust för helåretet 2014 blir det med högsta sannorlikhet inte, nyemission kan jag inte se just nu - även om koncernen har ökar skulderna. Och vi vet vad som händer om man inte får långa kontrakt på riggar i framtiden,..Man kanske kan se en begynnade krissituation i oljeservice.

Man omsätter hittils i år (tre kvartal) ca 8.9 Miljarder NOK. EBITDA är nästan 3 Miljarder NOK, för de första 9 månaderna, inte långt ifrån vad bolaget handlas till över börsen nu. Men som ni alla vet är EBITDA ett förskönande sätt att ange ett bolags röresleresultat eftersom räntor, skatter. nedskrivningar och avskrivningar inte är inräknat. EBIT hittils i år för tre kvartal är knappt 700 miljoner NOK, dvs rörelseresultat innan räntor och skatt.

Det finns drygt 40 miljoner aktier i Bonheur ASA. Bolaget har de se senaste åren delat ut 7 NOK. Det kostar alltså bolaget ca 280 MNOK att hålla kvar den utdelningen. Efter skatt har bolaget Q1 - Q3 2014 tjänat 224 MNOK. Om man gör 0 resultat i Q4 kan det bli snårigt att dela ut 7kr. Men även om man sänker utdelningen till 5 NOK (5 X 40 = 200 MNOK) blir det bra direktavkatsning kring kurser på aktien kring 80kr.Kassafflödet är dock starkt så man kanskde väljer att ligga kvar vid 7kr.

Halva bolagets omsättning är ungefärligen innehav i offshore drilling kopplat till olje(gas) marknaden genom Fred Olsen Energy. Den andra delen är vindkraftparker, vindkraft service (sätta upp och underhålla vindkraft-parker främst till havs), fyra mindre kryssningsfartyg, andelar i ett fastighetsbolag och drygt hälften av NHST media som bla äger norska Dagens Industri. För en av dessa två delar betalar man inte mycket nu. Kanske ingenting? Lundaluppen visade tydligt på substansrabatten i Bonheurs ägardelar i Ganger Rolf och FOE.

Det finns anäggningstillgångar på koncernens balansräkningen till drygt 25 Miljarder NOK. De långa räntebärande skulderna är ca 16 miljarder. Men det finns nästan 6.7 Miljarder cash. Kassaflödet från den löpande verksamheten Q1 - Q3 är ca 1.9 Miljarder NOK(en halv miljard lägre än förra året). Man har investerat drygt 5.3 Miljarder NOK och tagit upp nya lån till 4.7 Miljarder NOK.

Jag har tagit en liten position till 83 NOK/aktie för ett tag sedan (se tidigare blogg). Skall man öka? Ett lågt oljepris ett längre tag kommer att minska investeringar kraftigt i oljebranschen. Kommer Bonheur kunna få sina äldre riggar uthyrda när deras kontrakt går ut? Kommer de nya dyra investeringara att få nya kontrakt efter de första fem årens kontrakt? Låga energipriser kommer att göra vindkraft svårt att få lönsamt, även om Storbrittanien har stora subventioner till vindkraft. Men...

Nåväl, hela bolaget värderas efter oljeprisfallet i Fredags till ca 3.1 miljarder NOK över Oslobörsen. Bonheur ASA handlas kring halva det egna det egna kapitalet justerat för goodwill, vilket är en värdering som i min värld anger krissituation, förlust eller nyemission. Förlust för helåretet 2014 blir det med högsta sannorlikhet inte, nyemission kan jag inte se just nu - även om koncernen har ökar skulderna. Och vi vet vad som händer om man inte får långa kontrakt på riggar i framtiden,..Man kanske kan se en begynnade krissituation i oljeservice.

Man omsätter hittils i år (tre kvartal) ca 8.9 Miljarder NOK. EBITDA är nästan 3 Miljarder NOK, för de första 9 månaderna, inte långt ifrån vad bolaget handlas till över börsen nu. Men som ni alla vet är EBITDA ett förskönande sätt att ange ett bolags röresleresultat eftersom räntor, skatter. nedskrivningar och avskrivningar inte är inräknat. EBIT hittils i år för tre kvartal är knappt 700 miljoner NOK, dvs rörelseresultat innan räntor och skatt.

Det finns drygt 40 miljoner aktier i Bonheur ASA. Bolaget har de se senaste åren delat ut 7 NOK. Det kostar alltså bolaget ca 280 MNOK att hålla kvar den utdelningen. Efter skatt har bolaget Q1 - Q3 2014 tjänat 224 MNOK. Om man gör 0 resultat i Q4 kan det bli snårigt att dela ut 7kr. Men även om man sänker utdelningen till 5 NOK (5 X 40 = 200 MNOK) blir det bra direktavkatsning kring kurser på aktien kring 80kr.Kassafflödet är dock starkt så man kanskde väljer att ligga kvar vid 7kr.

Halva bolagets omsättning är ungefärligen innehav i offshore drilling kopplat till olje(gas) marknaden genom Fred Olsen Energy. Den andra delen är vindkraftparker, vindkraft service (sätta upp och underhålla vindkraft-parker främst till havs), fyra mindre kryssningsfartyg, andelar i ett fastighetsbolag och drygt hälften av NHST media som bla äger norska Dagens Industri. För en av dessa två delar betalar man inte mycket nu. Kanske ingenting? Lundaluppen visade tydligt på substansrabatten i Bonheurs ägardelar i Ganger Rolf och FOE.

Det finns anäggningstillgångar på koncernens balansräkningen till drygt 25 Miljarder NOK. De långa räntebärande skulderna är ca 16 miljarder. Men det finns nästan 6.7 Miljarder cash. Kassaflödet från den löpande verksamheten Q1 - Q3 är ca 1.9 Miljarder NOK(en halv miljard lägre än förra året). Man har investerat drygt 5.3 Miljarder NOK och tagit upp nya lån till 4.7 Miljarder NOK.

Jag har tagit en liten position till 83 NOK/aktie för ett tag sedan (se tidigare blogg). Skall man öka? Ett lågt oljepris ett längre tag kommer att minska investeringar kraftigt i oljebranschen. Kommer Bonheur kunna få sina äldre riggar uthyrda när deras kontrakt går ut? Kommer de nya dyra investeringara att få nya kontrakt efter de första fem årens kontrakt? Låga energipriser kommer att göra vindkraft svårt att få lönsamt, även om Storbrittanien har stora subventioner till vindkraft. Men...

fredag 14 november 2014

Tesco - positiva tongångar hör och häpna

Den här veckan har efter ensidigt fokuserande på alla de problem och utmaningar som Tesco står inför det faktiskt kommit lite positiva tongångar. Brittisk media kan vara skoningslöst kritisk, i Tesco's fall finns det fog att vara kritisk - men samtidigt måste man ibland hålla huvudet kallt och se på de friska delarna av bolaget. Är allt verkligen så dystert. Bolaget gör trots allt inte ens förlust.

Idag höjde HSBC's analytiker Dave McCarthy Tesco Plc aktien till köp. Det kommer att ta 5 - 10 år att vända skutan och de kommer att få sälja Sainsbury kvalitet av produkter till ASDA priser för att lyckas, säger de bland annat.

Tidigare i veckan kom Sanford D Bernstein med en positiv analys. Kurser som dessa implicerar nyemission enligt dem. Kostnadsbesparingar och prissänkningar kan förändra situationen för Tesco. Tesco har försökt att vara för många saker samtidigt och de har dragit på sig stora kostnader genom att försöka att också vara Amazon och Apple (Hudl). Det finns många olika huvudkontor inom bolaget och mycket kostnader att skära och mycket att renodla. Tesco kan lära mycket av Carrefour som också hade problem med sin hemmamarknad för några år sedan. De har sålt av, omstrukturerat och renodlat och sänkt kostnaderna och aktiekursen har dubblas och vinst och tillväxt är tillbaka. Det finns ingen anledning att Tesco inte skulle kunna lyckas med detta också. Men Tesco måste kanske t ex sätta sin Asien del på börsen för att stärka sin position finansiellt för att behålla sina kreditbetyg.

Kursen är upp från ca 170 till ca 193 denna vecka. Första uppgången på väldigt länge. Framtiden blir dock säkert mycket skakig för oss aktieägare. Men jag tror att det blir bra till sist.

Idag höjde HSBC's analytiker Dave McCarthy Tesco Plc aktien till köp. Det kommer att ta 5 - 10 år att vända skutan och de kommer att få sälja Sainsbury kvalitet av produkter till ASDA priser för att lyckas, säger de bland annat.

Tidigare i veckan kom Sanford D Bernstein med en positiv analys. Kurser som dessa implicerar nyemission enligt dem. Kostnadsbesparingar och prissänkningar kan förändra situationen för Tesco. Tesco har försökt att vara för många saker samtidigt och de har dragit på sig stora kostnader genom att försöka att också vara Amazon och Apple (Hudl). Det finns många olika huvudkontor inom bolaget och mycket kostnader att skära och mycket att renodla. Tesco kan lära mycket av Carrefour som också hade problem med sin hemmamarknad för några år sedan. De har sålt av, omstrukturerat och renodlat och sänkt kostnaderna och aktiekursen har dubblas och vinst och tillväxt är tillbaka. Det finns ingen anledning att Tesco inte skulle kunna lyckas med detta också. Men Tesco måste kanske t ex sätta sin Asien del på börsen för att stärka sin position finansiellt för att behålla sina kreditbetyg.

Kursen är upp från ca 170 till ca 193 denna vecka. Första uppgången på väldigt länge. Framtiden blir dock säkert mycket skakig för oss aktieägare. Men jag tror att det blir bra till sist.

fredag 7 november 2014

Bonheur ASA ett vädigt intressant case

Som många av er andra läste jag med intresse Lundaluppens (LL) föredömliga analyser av de familjeägda konglomeratet Bonheur ASA. Jag tror att det är en av de bästa värdeorienterade analyser som är gjord av en amatörinvesterare i bloggosfären; gå tillbaka och titta om ni inte läste dem. Lundaluppen hittade ett bolag som inte fanns på svenskars investeringskarta, titta t ex på denna substansvärdesgenomång av Bonheur ASA. Även om kunniga värdeinvesterare som trålar i de norska vattnen som Skagen Vekst har haft Bonheur and Ganger Rolf länge i sin portfölj - och har dem fortfarande. De har naturligtvis också sett konglomerat rabatten, korsägandet och hur konservativt familjen Olsen hanterar och värderar sina tillgångar.

Många svenskar som följde Lundaluppens blogg köpte in sig kring 120 kr, kurser som också LL enligt blogg köpte in sig - till en lågt värderad NOK. Dock har jag till min stora förtrytelse sett att många är väldigt besvikna på sin investering - och också helt orättvist på Lundaluppen. Till er vill jag säga att ni antagligen inte fullt förstått utmaningen med värdeinevesteringar. Fundamemtralt billiga bolag kan bli ännu billigare, Mr Market är nyckfull. Det kan finnas mycket billig substans i ett bolag som är konjunkturkänsligt, sådana bolag kan svänga kraftigt i värdering. Man måste vara ödmjuk för detta.

Jag satt med i stort sett hela min frus och mina tillgångar i aktier genom finanskrisen. Vi var ner 40 - 45% i snitt ett tag på vår långa portfölj. Vissa av mina stabila aktier var ner mer än 50%. Jag köpte SHB innan krisen för 176kr. En för mig stor investering då jag tyckte att den var den enda fundamentalt billiga aktien då. I krisen kunde man köpa aktien för ca 90 kr, en halvering på en av världens mest konservativt skötta banker...Mr Market...men nu är denna invesreing i Handelsbanken riktigt positiv, jag har fått fina utdelningar och kursutvecklingen har varit bra också.

Bolag som jobbat mot råvausektorn ser ofta kraftiga svängningar i vinster eftersom dessa varor svänger kraftigt i pris. Olja kostade t ex kring 10 dollar fatet 1998/9 och kring 150 dollar fatet sommaren 2008. Detta har gjort mig skeptiskt till sektorn, men fr a har jag inte riktigt förstått denna business.

Därför har jag aldrigt direkt ägt ett bolag i oljesektorn, vilket jag tror är ovanligt. Jag har räknat på Moeller & Maersk som är ett annat innehav för Lundaluppen många ggr - och alltid avvaktat för den stora exponeringen mot oljesektorn. Men nu har jag faktiskt blivit riktigt intresserad. Dels hade jag möjlighet att se en fantastisk föreläsning av en petroleumgeolog verksam här i Asien, vilket gorde att jag fick nya insikter i branschen. Dels blir Lundaluppens konglomerat och substansanalyser ännu mer intressanta med 1/3 lägre pris på aktien Bonheur.

Mitt nya intresse för bolag som Bonheur ASA kommer också från vår nuvarande lågräntemiljö. Bolag som delar ut väl blir intressanta. Därför tog jag i veckan en mindre position till ca 83 NOK/aktie i Bonheur ASA.

Bonheur har delat ut enligt följande de senaste åren:

2011 10.00 NOK

2012 7.00 NOK

2013 7.00 NOK

2014 7.00 NOK.

Det här är således en en stabil utdelningsaktie som ibland är relativt konservativ på att skifta ut medel till aktieägarna (har hittat uppgifter på morningstar men stämmer inte med utdelningen...). Under finanskrisen 2008 delade de, enligt Morningstar, ut 108% av vinstmedlen, och 2014 blev siffran ca 70% - men i dådan här branch blir utdelningsandelen svängig.

Dagens kurs är strax under 86 NOK. Även en halverad utdelning till 3.50 NOK för 2015 skulle ge en direktavksatning som är intressant.

Några nyckeltal från Reuters för Bonheur (vi kan se att det är ett värdecase):

P/S 0.29

P/B: 0.37 (tangible 0.57)

Interest coverage TTM: ca 53

Den senaste rapporten för Bonheur ASA var inte bra, men man har tagit stor nedskrivingar i OS Drilling i år. Jag tror faktiskt att 2015 kommer att bli bättre eftersom intjäningen innan nredskrivningar håller uppe bra i senaste rapport. Men jag har gott sittfläsk. Jag kan vänta ut bättre tider. Storägaren familjen Olsen, Anette S. och Thomas Fredrik, har varit i denna branch ett tag. Positivt i senaste rapporten var att Cruise Ship gjorde en bra vinst. Shipping/Offshore wind går riktigt bra och växer kraftigt. Men negativt att vinkraftsparkerna har det lite svårt med dagens energipriser och fr a att Off Shore Drilling tjänar mycket mindre i år, och detta kvartla var negativt p g a nedskrivningar .

Bonheur har en stark balansräkning i moderbolaget med ca nästan 70 % soliditet. Dock har man tagit upp nya lån i koncernen så här har soliditen sjunkit från 40% till ca 35%. De skulle kunna köpa ut Ganger Rolf till dessa låga nivåer och komma åt billig substans. LL uppskattar 8 April 2014, när Ganger Rolf var mycket dyrare än idag, att utestående aktier inte skulle kosta mer än 1.5 miljard kronor. Det skulle kosta mindre nu... och skulle ta fram värden i detta korsägda och spretiga konglomerat.

Slutligen det finns många fina inlägg att läsa om Bonheur på LL's blogg. Men detta inlägg är ovanligt i bloggosfären, här försöker han att punktera argumenten för sin investering. Så skall vi all jobba med våra investeringar, men varken Lundalupopen, du eller jag kan tajma investeringar rätt. Men med en värdeorienterad analys blir det oftare bra och mera riskminimerande investeringar.

.

Många svenskar som följde Lundaluppens blogg köpte in sig kring 120 kr, kurser som också LL enligt blogg köpte in sig - till en lågt värderad NOK. Dock har jag till min stora förtrytelse sett att många är väldigt besvikna på sin investering - och också helt orättvist på Lundaluppen. Till er vill jag säga att ni antagligen inte fullt förstått utmaningen med värdeinevesteringar. Fundamemtralt billiga bolag kan bli ännu billigare, Mr Market är nyckfull. Det kan finnas mycket billig substans i ett bolag som är konjunkturkänsligt, sådana bolag kan svänga kraftigt i värdering. Man måste vara ödmjuk för detta.

Jag satt med i stort sett hela min frus och mina tillgångar i aktier genom finanskrisen. Vi var ner 40 - 45% i snitt ett tag på vår långa portfölj. Vissa av mina stabila aktier var ner mer än 50%. Jag köpte SHB innan krisen för 176kr. En för mig stor investering då jag tyckte att den var den enda fundamentalt billiga aktien då. I krisen kunde man köpa aktien för ca 90 kr, en halvering på en av världens mest konservativt skötta banker...Mr Market...men nu är denna invesreing i Handelsbanken riktigt positiv, jag har fått fina utdelningar och kursutvecklingen har varit bra också.

Bolag som jobbat mot råvausektorn ser ofta kraftiga svängningar i vinster eftersom dessa varor svänger kraftigt i pris. Olja kostade t ex kring 10 dollar fatet 1998/9 och kring 150 dollar fatet sommaren 2008. Detta har gjort mig skeptiskt till sektorn, men fr a har jag inte riktigt förstått denna business.

Därför har jag aldrigt direkt ägt ett bolag i oljesektorn, vilket jag tror är ovanligt. Jag har räknat på Moeller & Maersk som är ett annat innehav för Lundaluppen många ggr - och alltid avvaktat för den stora exponeringen mot oljesektorn. Men nu har jag faktiskt blivit riktigt intresserad. Dels hade jag möjlighet att se en fantastisk föreläsning av en petroleumgeolog verksam här i Asien, vilket gorde att jag fick nya insikter i branschen. Dels blir Lundaluppens konglomerat och substansanalyser ännu mer intressanta med 1/3 lägre pris på aktien Bonheur.

Mitt nya intresse för bolag som Bonheur ASA kommer också från vår nuvarande lågräntemiljö. Bolag som delar ut väl blir intressanta. Därför tog jag i veckan en mindre position till ca 83 NOK/aktie i Bonheur ASA.

Bonheur har delat ut enligt följande de senaste åren:

2011 10.00 NOK

2012 7.00 NOK

2013 7.00 NOK

2014 7.00 NOK.

Det här är således en en stabil utdelningsaktie som ibland är relativt konservativ på att skifta ut medel till aktieägarna (har hittat uppgifter på morningstar men stämmer inte med utdelningen...). Under finanskrisen 2008 delade de, enligt Morningstar, ut 108% av vinstmedlen, och 2014 blev siffran ca 70% - men i dådan här branch blir utdelningsandelen svängig.

Dagens kurs är strax under 86 NOK. Även en halverad utdelning till 3.50 NOK för 2015 skulle ge en direktavksatning som är intressant.

Några nyckeltal från Reuters för Bonheur (vi kan se att det är ett värdecase):

P/S 0.29

P/B: 0.37 (tangible 0.57)

Interest coverage TTM: ca 53

Den senaste rapporten för Bonheur ASA var inte bra, men man har tagit stor nedskrivingar i OS Drilling i år. Jag tror faktiskt att 2015 kommer att bli bättre eftersom intjäningen innan nredskrivningar håller uppe bra i senaste rapport. Men jag har gott sittfläsk. Jag kan vänta ut bättre tider. Storägaren familjen Olsen, Anette S. och Thomas Fredrik, har varit i denna branch ett tag. Positivt i senaste rapporten var att Cruise Ship gjorde en bra vinst. Shipping/Offshore wind går riktigt bra och växer kraftigt. Men negativt att vinkraftsparkerna har det lite svårt med dagens energipriser och fr a att Off Shore Drilling tjänar mycket mindre i år, och detta kvartla var negativt p g a nedskrivningar .

Bonheur har en stark balansräkning i moderbolaget med ca nästan 70 % soliditet. Dock har man tagit upp nya lån i koncernen så här har soliditen sjunkit från 40% till ca 35%. De skulle kunna köpa ut Ganger Rolf till dessa låga nivåer och komma åt billig substans. LL uppskattar 8 April 2014, när Ganger Rolf var mycket dyrare än idag, att utestående aktier inte skulle kosta mer än 1.5 miljard kronor. Det skulle kosta mindre nu... och skulle ta fram värden i detta korsägda och spretiga konglomerat.

Slutligen det finns många fina inlägg att läsa om Bonheur på LL's blogg. Men detta inlägg är ovanligt i bloggosfären, här försöker han att punktera argumenten för sin investering. Så skall vi all jobba med våra investeringar, men varken Lundalupopen, du eller jag kan tajma investeringar rätt. Men med en värdeorienterad analys blir det oftare bra och mera riskminimerande investeringar.

.

Ratos avkastning vid exits - blir den sämre och sämre?

Ratos kom med en ganska bra rapport idag (och de har faktiskt ca 3.8 miljarder i kassan). Men fortfarande är marknaden skeptisk till att bolaget har kvar förmåga till att skapa värden i bolag - och avyttra till hög genomsnittlig årlig avksatning (som Ratos kallar IRR).

Jag vet inte om ni har sett det med Ratos har gjort en föredömlig sammanställning på sin hemsida. Under 15 år har man en genomsnittlig IRR på 24% (man har några vansinnigt höga exit IRRs 1999 och 2000). Där kan man t ex se att 2002 gjorde man fyra exits med ungefär liknande IRR som i årets Inwido och SB Seating (kring 14 - 15 %). Ta en titt själva: Ratos sammanställning av exits 1999 - 2014

Det är väldigt spretiga siffror över denna 15-årsperiod. Under 2013 gjorde Ratos några exits med negativ IRR. Det uppskattades inte av marknaden. Men när man tittar på denna sammanställning ser man att Ratos har sålt bolag med negativ IRR: 1999, 2001, 2003, 2004 och 2005. Men sedan kom en period när man inte gjorde exits med negativ IRR - fram till 2013.

Jag tycker faktiskt att dert är svårt att se något tydligt mönster. Bra och dåliga exits har varvats med varandra under denna 15-årsperiod. Dock kanske snittet är lite lägre 2011 - 2014 än 2006 - 2010. Vad tycker ni?

Jag vet inte om ni har sett det med Ratos har gjort en föredömlig sammanställning på sin hemsida. Under 15 år har man en genomsnittlig IRR på 24% (man har några vansinnigt höga exit IRRs 1999 och 2000). Där kan man t ex se att 2002 gjorde man fyra exits med ungefär liknande IRR som i årets Inwido och SB Seating (kring 14 - 15 %). Ta en titt själva: Ratos sammanställning av exits 1999 - 2014

Det är väldigt spretiga siffror över denna 15-årsperiod. Under 2013 gjorde Ratos några exits med negativ IRR. Det uppskattades inte av marknaden. Men när man tittar på denna sammanställning ser man att Ratos har sålt bolag med negativ IRR: 1999, 2001, 2003, 2004 och 2005. Men sedan kom en period när man inte gjorde exits med negativ IRR - fram till 2013.

Jag tycker faktiskt att dert är svårt att se något tydligt mönster. Bra och dåliga exits har varvats med varandra under denna 15-årsperiod. Dock kanske snittet är lite lägre 2011 - 2014 än 2006 - 2010. Vad tycker ni?

fredag 31 oktober 2014

Vad skall man göra med portföljens losers?

Peter Lynch har sagt som de flesta av er redan vet något i linje med: "Cut the winners short, and let the winners ride". Jag förstår hans argument men Lynch är bara delvis en värdeinvesterare, Han var väldigt flexibel i sin förvaltningsfilosofi och ägde mängder med olika aktier - av väldigt olika skäl. Volvo var t ex ett av hans största innehav ett tag eftersom att de under en tid handlades under nettokassan...

Men om man är mer av en fokuserad värdeinveserare blir det mer komplext hur man skall hantera sina losers i portföljen. Att köpa billiga aktier fundamentalt innebär att de ibland blir ännu billigare efter att man har köpt dem. Ibland blir de t o m väldigt mycket billigare. Om man tyckte att något var fundamental billigt vid ett visst tillfälle, som nu går att köpa med 30% rabatt - då vore det ju märkligt att sälja?!

Börsen har nu reparerat sig fullt ut sedan finanskrisen. Min portfölj är full med bolag som de senaste 5 - 10 åren har haft en fantastisk utveckling. Banker som SHB, försäkringsbolag som Sampo och Fairfax Financials, investmentbolag som Investor, Kinnevik och Latour, kosnumentbolag som H&M, Fenix Outdoor och vi kanske numera kan räkna in SCA dit. Jag har en bred portfölj så många bolag tillhör denna grupp av bolag som givit oss aktieägare fin avkastning. Min största investering Berkshire Hathaway är upp över 130 % sedan jag köpte för drygt 8 år sedan (ingen utdelning dock som ni vet).

Men så innehåller min portfölj ett antal bolag som har haft en negativ uteckling: Ratos, Tesco (som jag skrivit mycket om i år), Oriflame och Raiffeisen International. Jag har inte ägt någon av dessa aktier länge, de är alla inköpta under de sista åren. Ratos var länge för dyrt för mig, Oriflame likaså. Tesco fick jag upp ögonen för när Berkshire investerade (ett misstag nu enligt Buffet) och Raiffeisen Intl blev jag bekant med p g a detta fina inlägg från från bloggkollegan Aktiefokus.

När börsen går upp under några år blir mycket fundamentalt dyrt. Under 2008 - 09 kunda man kasta pil på storbolagslistan och få fin avkastning på lång sikt. Men de senaste åren har det blivit knepigare då mycket förväntningar ligger i kurserna. Då har min strategi varit att leta bra bolag med tillfälliga problem. Vad gäller Oriflame och Raiffeisen så har den storpolitiska situationen i Östeuropa skapat ytterligare problem. I Ratos är den stora investeringen i Aibel problematisk. Och för Tesco har vinstprognosmanipulerandet gjort situationen värre.

Dessa fyra bolag som tillsammans står för drygt 15% av min portfölj har enligt min mening stora möjligheter i framtiden. Investmentbolag, kosnumentvarubolag, matvaruhandlare och banker är mina typer av bolag. I samtliga dessa bolag har jag någon gång ökat.

Men nu står jag inför ett dilemma. Jag har en kassa i dagsläget på ca 15%. Om börsen skulle komma ner ordentligt den kommande tiden kanske andra - mer kvalitativa - bolag som nu verkar rimligt prissatta eller verkar dyra kommer att handlas till attraktiva nivåer. Å andra sidan kan jag använda kassan till att öka i dessa fyra bolag. Vad skulle ni göra?

En värdeinvesterares dilemma...

Men om man är mer av en fokuserad värdeinveserare blir det mer komplext hur man skall hantera sina losers i portföljen. Att köpa billiga aktier fundamentalt innebär att de ibland blir ännu billigare efter att man har köpt dem. Ibland blir de t o m väldigt mycket billigare. Om man tyckte att något var fundamental billigt vid ett visst tillfälle, som nu går att köpa med 30% rabatt - då vore det ju märkligt att sälja?!

Börsen har nu reparerat sig fullt ut sedan finanskrisen. Min portfölj är full med bolag som de senaste 5 - 10 åren har haft en fantastisk utveckling. Banker som SHB, försäkringsbolag som Sampo och Fairfax Financials, investmentbolag som Investor, Kinnevik och Latour, kosnumentbolag som H&M, Fenix Outdoor och vi kanske numera kan räkna in SCA dit. Jag har en bred portfölj så många bolag tillhör denna grupp av bolag som givit oss aktieägare fin avkastning. Min största investering Berkshire Hathaway är upp över 130 % sedan jag köpte för drygt 8 år sedan (ingen utdelning dock som ni vet).

Men så innehåller min portfölj ett antal bolag som har haft en negativ uteckling: Ratos, Tesco (som jag skrivit mycket om i år), Oriflame och Raiffeisen International. Jag har inte ägt någon av dessa aktier länge, de är alla inköpta under de sista åren. Ratos var länge för dyrt för mig, Oriflame likaså. Tesco fick jag upp ögonen för när Berkshire investerade (ett misstag nu enligt Buffet) och Raiffeisen Intl blev jag bekant med p g a detta fina inlägg från från bloggkollegan Aktiefokus.

När börsen går upp under några år blir mycket fundamentalt dyrt. Under 2008 - 09 kunda man kasta pil på storbolagslistan och få fin avkastning på lång sikt. Men de senaste åren har det blivit knepigare då mycket förväntningar ligger i kurserna. Då har min strategi varit att leta bra bolag med tillfälliga problem. Vad gäller Oriflame och Raiffeisen så har den storpolitiska situationen i Östeuropa skapat ytterligare problem. I Ratos är den stora investeringen i Aibel problematisk. Och för Tesco har vinstprognosmanipulerandet gjort situationen värre.

Dessa fyra bolag som tillsammans står för drygt 15% av min portfölj har enligt min mening stora möjligheter i framtiden. Investmentbolag, kosnumentvarubolag, matvaruhandlare och banker är mina typer av bolag. I samtliga dessa bolag har jag någon gång ökat.

Men nu står jag inför ett dilemma. Jag har en kassa i dagsläget på ca 15%. Om börsen skulle komma ner ordentligt den kommande tiden kanske andra - mer kvalitativa - bolag som nu verkar rimligt prissatta eller verkar dyra kommer att handlas till attraktiva nivåer. Å andra sidan kan jag använda kassan till att öka i dessa fyra bolag. Vad skulle ni göra?

En värdeinvesterares dilemma...

torsdag 30 oktober 2014

Kanonrapport av Danske Bank

Ni som läser denna blogg vet att jag tidigare har inveserat i en trio av Europeiska problembanker tyska Commerzbank (klarade stresstest i veckan), spanska Santander och danska Danske Bank (DB). När Commerzbank, sämst kvalitet av dessa banker nästan dubblades på kort tid tog jag en del av vinsten och investerade i Raiffeisen International. Tyvärr har den senare investeringen på kort sikt inte varit lyckad efter Putins invasion av Krim och Ukrainakrisen. Men hittills var mitt beslut att sälja Swedbank och SEB under våren 2013 och köpa denna trio banker varit lyckat. Exit är tänkt när Commerzbank värderas kring eget kapital, Danske Bank kring 1.5ggr boken, Santander kanske blir kvar långsiktigt ihop med min favoritbank och ett av mina större innehav Svenska Handelsbanken.

Idag kom Danske Bank med en fin q3 rapport. Highlights från rapporten (jämför q3 2013 med q3 2014):

Idag kom Danske Bank med en fin q3 rapport. Highlights från rapporten (jämför q3 2013 med q3 2014):

- Man dubblar intjäning per aktie från 5 kr till 10kr.

- ROE är 8.9 mot fjolårets 4.9

- KI-talet går från 59.4 till 50.7

- Tier 1 kapital 15 upp från 14.2.

- Eget kapital per aktie är 153 mot 143 för ett år sedan.

- Värdering 1.23 ggr tangible eget kapital

- Aktiekurs från ca 118 till 161 dkk

Slutsats: En bra bit till att DB handlas kring 1.5 ggr eget kapital. ROE borde kunna bli lågt tvåsiffrigt. DB har en stark position i Danmark. Den danska marknaden är på väg ut ur en fastighetskris. Strukturaffärer kan vara på väg t ex att sälja svenska verksamheten. Eventuellt behåller jag längre än jag tänkt om utdelningen blir stabil och hög.

Raiffeisen International har politiska risker i öst men värderas kring 0.53 ggr tangible eget kapital, Tysklands näst största bank Commerzbank 0.57 ggr tangible eget kapital, Stora ståtliga Santander är mycket dyrare men har högst kvalitet och har en spännande position på många marknader bl a i Latinamerika.

torsdag 23 oktober 2014

Tesco's halvårsrapport - några reflektioner

Det är enormt mycket negativ press i UK vad gäller Tesco. Och det har påverkat varumärket naturligtvis. Tyvärr är denna kritik befogad i många avseenden. Vinstprognos-tabben(arna) och turbulens i ledning och styrelse fortsätter, och nu avgår ordföranden. Men jag tycker nye VD'n verkar bra: Intern intervju från igår.

Här hittar ni en länk till gårdagens rapport och presentationer.

Hemmamarknaden är det stora problemet (40% minskad vinst senaste året) men titta nedan för lite perspektiv, Tesco är fortfarande störst:

I rapporten från igår finns mycket att vara besviken på. Men bolaget gör fortfarande vinst. Försäljningen i UK är like for like ner 4.6%, och för halvåret var Tesco's globala försäljning ca 34 Miljarder Pund.

I rapporten från igår finns mycket att vara besviken på. Men bolaget gör fortfarande vinst. Försäljningen i UK är like for like ner 4.6%, och för halvåret var Tesco's globala försäljning ca 34 Miljarder Pund.

Tesco har överskattat UK vinsten lite mer än tidigare kommunicerat med marknaden (263 mot 250 Miljoner Pund). Man har minskat utdelningen ordentligt - varför inte slopa helt? Nettoskulden är ca 7.5 Miljarder Pund och Pensionsskulder ca 3.4 Miljarder pund så det hade varit bra. Vidare minskar man sin Capex. Vinstmarginalen i UK är nu ca 2.3%. Men enligt balansräkningen har man ca 24.5 Miljarder pund i fastighetsvärden...(Se mina tidigare inlägg om detta)

Central Europa går lite bättre än förut och man tjänade ca 76 Miljoner Pund, men vinstmarginalen är låga 1.8%. I Asien är vinstmarginalen ca 5.4% och vinsten ca 240 Miljoner Pund. Kina och Indien bidrar väldigt lite till detta ännu. Positivt var Tesco bank som ökade vinsten och tjänade över 100 Miljoner Pund. Dessa vinster är viktiga när UK har det knackigt.

Och Tesco's online sales ökar 11% vilket ger dem en stark i position i fr a UK.

Bolaget värderas nu till ca 13.8 Miljarder Pund. Det egna kapitalet är ca 13.5 Miljarder så vi är snart nere i värdering kring eget kapital. De värden jag sett i bolaget finns kvar. Men ledningen och nya styrelsen har har mycket att göra framöver...

Här hittar ni en länk till gårdagens rapport och presentationer.

Hemmamarknaden är det stora problemet (40% minskad vinst senaste året) men titta nedan för lite perspektiv, Tesco är fortfarande störst:

Tesco har överskattat UK vinsten lite mer än tidigare kommunicerat med marknaden (263 mot 250 Miljoner Pund). Man har minskat utdelningen ordentligt - varför inte slopa helt? Nettoskulden är ca 7.5 Miljarder Pund och Pensionsskulder ca 3.4 Miljarder pund så det hade varit bra. Vidare minskar man sin Capex. Vinstmarginalen i UK är nu ca 2.3%. Men enligt balansräkningen har man ca 24.5 Miljarder pund i fastighetsvärden...(Se mina tidigare inlägg om detta)

Central Europa går lite bättre än förut och man tjänade ca 76 Miljoner Pund, men vinstmarginalen är låga 1.8%. I Asien är vinstmarginalen ca 5.4% och vinsten ca 240 Miljoner Pund. Kina och Indien bidrar väldigt lite till detta ännu. Positivt var Tesco bank som ökade vinsten och tjänade över 100 Miljoner Pund. Dessa vinster är viktiga när UK har det knackigt.

Och Tesco's online sales ökar 11% vilket ger dem en stark i position i fr a UK.

Bolaget värderas nu till ca 13.8 Miljarder Pund. Det egna kapitalet är ca 13.5 Miljarder så vi är snart nere i värdering kring eget kapital. De värden jag sett i bolaget finns kvar. Men ledningen och nya styrelsen har har mycket att göra framöver...

torsdag 25 september 2014

Ökar ytterligare i Tesco PLC

Enligt min analys i tio delar från i våras finns det stora värden i Tesco. Mina ganska försiktiga antagen ger fastighetsvärden på skuldfri basis på drygt 200 Miljarder SEK i Tesco globalt. Hela bolaget värderas till ca 190 Miljarder idag. Dessutom finns det många delar inom bolaget som är lönsamma - och hel del långsiktigt intressanta delar. Man betalar till dagens aktiekurs 23 - 24% av varje försäljningskrona.

Tesco PLC är som ni alla vet i en ordentlig kris. Felvärderade leverantörsavtal - vilken leder till nedskrivning av vinst med 25%, flera vinstvarningar, minskad utdelning, stora delar av styrelse och ledning håller på att bytas ut. Det råder stor osäkerhet. Bolaget kritiseras från alla håll. Negativa skriverier. Med rätta i många fall.

Men man skall nog försöka köpa bra bolag i tillfälliga kriser och jag tror att denna kris för Tesco kommer att vara över om några år. Men detta behöver naturligtvis inte vara en tillfällig kris, det kan man inte veta.... Men jag tror inte man skall vara rädd för att fånga fallande knivar ibland...skall man hitta värden kan man inte köpa "poppisaktier".

Mats Qviberg har sagt att det skall göra ont i magen när man köper aktier, då blir det ofta bra affärer. Om det känns bra att köpa en aktie är den ofta fullvärderad - eller övervärderad. Att öka i Tesco PLC gjorde ont för mig idag.

Min långa portfölj innehåller många bolag som har haft en bra eller t o m mycket bra utveckling över tid. Men den innehåller också en del Ratos, lite Raiffeisen International och Oriflame som har utvecklats mindra bra. Tesco har utvecklats sämst av mina långa innehav.

Tesco är ett betydande innehav för mig, men mindre än 10% i en väl diversifierad portfölj. Jag sover fortfarande gott om natten.

Tesco PLC är som ni alla vet i en ordentlig kris. Felvärderade leverantörsavtal - vilken leder till nedskrivning av vinst med 25%, flera vinstvarningar, minskad utdelning, stora delar av styrelse och ledning håller på att bytas ut. Det råder stor osäkerhet. Bolaget kritiseras från alla håll. Negativa skriverier. Med rätta i många fall.

Men man skall nog försöka köpa bra bolag i tillfälliga kriser och jag tror att denna kris för Tesco kommer att vara över om några år. Men detta behöver naturligtvis inte vara en tillfällig kris, det kan man inte veta.... Men jag tror inte man skall vara rädd för att fånga fallande knivar ibland...skall man hitta värden kan man inte köpa "poppisaktier".

Mats Qviberg har sagt att det skall göra ont i magen när man köper aktier, då blir det ofta bra affärer. Om det känns bra att köpa en aktie är den ofta fullvärderad - eller övervärderad. Att öka i Tesco PLC gjorde ont för mig idag.

Min långa portfölj innehåller många bolag som har haft en bra eller t o m mycket bra utveckling över tid. Men den innehåller också en del Ratos, lite Raiffeisen International och Oriflame som har utvecklats mindra bra. Tesco har utvecklats sämst av mina långa innehav.

Tesco är ett betydande innehav för mig, men mindre än 10% i en väl diversifierad portfölj. Jag sover fortfarande gott om natten.

fredag 19 september 2014

Internintervju med Tesco's nya VD Dave Lewis

Efter 27 år inom Unilever tillträdde Dave Lewis nyligen som Tesco's nya VD. Kan han vända Tesco? Kolla in denna 11 min internintervju med honom.

lördag 30 augusti 2014

Tesco PLC - lite om deras position i e-handel

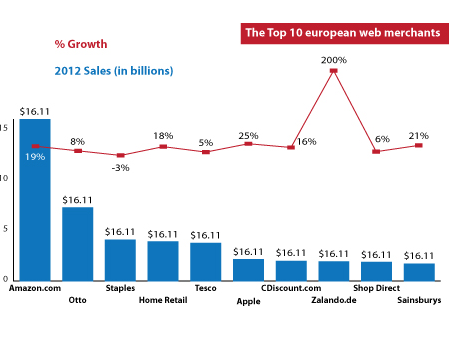

A) Nedan ser ni en tabell över det stora e- commerce företagen i Europa. Statistik för helåret 2012, det är svårt att hitta färsk gratis data för Europa. (Staplarna har fel nummer värde men är annars representiva, Tesco är femma i Europa). Amazon är inte förvånande etta.

The 10 biggest European web retailers from France, Germany and the U.K.—Otto Group (No. 2), Home Retail Group (No. 4), Tesco Stores (No. 5), Groupe Casino (No. 7), Tengelmann (No. 8), Shop Direct Group (No. 9), Sainsburys (No. 10), Vente-Privee.com (No. 11), Group 3SI (No. 12) and John Lewis Plc (No. 13)—grew their combined sales year over year 17.6% to $27.77 billion from $23.62 billion and accounted for 22.6% and 22.5%, respectively, of all Europe 500 sales in in each of the last two years. (http://www.internetretailer.com)

According to data from the Centre for Retail Search online sales in the United Kingdom account for 10.7% of total retail sales. It’s worth 110.5 billion euros according to IMRG/Capgemini. The biggest players in the UK’s online retail market are Amazon (16 percent market share), followed by Tesco (9%) and eBay (8%). Other big online retailers are Asos, Argos, Play.com, Next and John Lewis.

Så Tesco finns med bland de tre stora i UK: Mycket mindre än Amazon, men lite större än eBay. Ingen dålig position.

C) Enligt IORMA-global-retail-e-commerce-index är Tesco lite en pionjär vad gäller e-handel: