2010-talet är slut. Och det är dags att summera. Från Januari 2010 har vi haft en genomsnittlig årlig avkastning (CAGR) i vår långsiktiga breda portfölj med i regel lite större (ofta substansrika) bolag på knappt 12 % per år (i Euro). Vi - min fru och jag - är stolta över de siffrorna givet risken vi tar och vår relativt stora diversifiereing.

Fru Riskminimeraren har dock ingen aktiv roll i förvaltningen, förutom indirekt genom stimulerande generella diskussioner om allmän politisk och ekonomisk utveckling, säkerhets- och geopolitik och dessutom vetenskapsteori. Dessa diskussioner, samt erfarenheter från att leva och verka i diverse Östasiatiska diktaturer, har lett till att vi bara allokerar kapital till (västliga) demokratier.

Huvuddelen av pengarna finns i Norden (med stor tilt till Sverige), de senaste åren har vi dock ökat exponeringen mot Europa då vi funnit värden där. Utöver detta har vi aktier i Nordamerika; men detta är i princip bara amerikanska Berkshire Hathaway (störst i portföljen) och Fairfax Financials (Kanada). Detta innebär naturligtvis inte att vi inte har exponering mot Latinamerika, Afrika eller Asien. Fairfax har t ex en allt ökande exponering mot Indien, och flera av våra investmentbolag äger bolag som är ganska stora på andra emerging markets.

Portföljen har generellt haft ett stort inslag av investmentbolag. Ofta kring 50% portföljvikt (vilket ungefär är fallet nu också). Detta har haft mycket stor betydelse för vår avkastning. Bolag som t ex Latour, Bure, Svolder, Investor och Lundbergs har gått starkt under detta decennium.

Nedan sista året för bolaget.

Ett problem i en svensk kontext är att vår långa portfölj finns hos en europeisk bank/finansinstitution. Det innebär att portföljen som helhet prissätts i Euro. Sedan 2012-13 har den fina utvecklingen i flera av de svenska innehaven, t ex investmentbolagen, inte fått riktigt samma fina effekt uttryckt i Euro.

Som ni kanske kommer ihåg slog vi inte index förra året - och hade då ett ganska mediokert år för vår långa portfölj. Så här skrev jag i nyårssammanfattningen för ett år sedan efter en kraftig nedgång i slutet av 2018.

"Vi gick in i 2018 med 15 - 20% kassa i den långa portföljen och har under 2018, fr a under sen höst och tidig vinter, köpt in oss i ytterligare några europeiska/nordiska, samt ökat i några av våra tidigare innehav. Kassan är nu ca 5 - 7%. Det som varit billigt i Europa under fr a delar av året är t ex bank/finans, industri och transport/fordonsrelaterat. Hittills har dessa bolag varit billiga - och blivit ännu billigare, många stora bolag i Europa handlas nu på mycket låga multiplar. Märkligt nog, givet konjunkturoron, har även några av europas ledande läkemedelsbolag också varit relativt billiga under 2018 och vi har köpt in oss i några."

I början av 2019 var vi alltså i princip fullinvesterare (endast liten kassa). Detta skulle visa sig vara riktigt bra. Den långa portföljen (i Euro) har haft en totalavkastning på kring 37.5 %. Detta är vi otroligt nöjda med. Men samtidigt ödmjuka nog att förstå att detta år var ett exceptionellt bra år för en portfölj av denna karaktär.

Dessutom skrev vi att vi skulle ha som mål för 2019:

"Men det finns en plan för 2019. Om inget helt galet inträffar kommer vi inte att göra några ändringar i den långa portföljen under nästa år. Vi har sagt att vi skall ta en titt i Juni 2019 när alla utdelningar trillat in och se om vi skall öka i något/några bolag."

Vi har endast köpt in oss i ett nytt europeiskt investmentbolag, samt adderat ett europeiskt fastighetsbolag till portföljen för de utdelningar som trillade in i (huvudsak) Maj och Juni. Transaktionskostnaderna i både pengar och tid har således varit mycket låga.

Men i dagarna sålde vi faktiskt hela vårt innehav i Creades. Det finns intressanta bolag i deras portfölj som Addnode, Apotea och Avanza men dessa har svulstiga värderingar enligt mig. Dessutom, enligt utmärkta IB Index är premien i förhållande till substans i Creades i dagarna helt galen. Se nedan.

En annan aktie som vi köpte i slutet av 2018 var det spanska kvalitetsfastighetsbolaget Inmobiliaria Colonial. De har riktigt fina kontor i Madrid, Barcelona och Paris, och dessutom intressanta projekt i dessa städer. De lade bud på spanska Axiare, ett bolag jag tidigare ägde, som hade liknande fastigheter så jag kände till kontexten. I vår korta portfölj har vi haft mycket svenska fastighetsaktier de sista åren (länge trodde jag vi missat de tåget, men det fanns ytterligare liv i denna sektor) men allteftersom värderingarna har kommit upp i Sverige/Norden har vi letat efter mer aptitligt värderade bolag i Europa.

Europeiska aktier har verkligen kommit tillbaka i år. Vi har hittat flera värdecase under de sensate åren i både Tyskland, Frankrike och UK. Tålamod kommer nog att krävas i vissa av dessa.

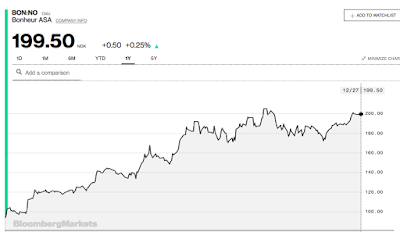

Vår norska del av portföljen har gått riktigt bra. Två av dessa innehav är Bonheur och Tomra. Vad gäller den senare har jag varit nära säljknappen då värderingsmultipeln är långt ifrån vad jag köpte aktien till - och egentligen är bekväm med. Dessa båda innehav har seglat upp till några av de största innehaven i portföljen efter sina fina kursresor. Båda är fina långsiktiga hållbarhetscase och trots Tomra's multipel har jag valt att behålla.

Men det är väl när är ens "dogs" går bra som man skall vara extra ödmjuk. Tesco (imponerande turnaround av Dave Lewis), Ratos (imponerande arbete av Wiström) och H&M (imponerande arbete under hårt mediatryck av familjen Persson) har varit sorgebarn i portföljen under flera av de tidigare åren. Men i år fick de en comeback alla tre.

De korta portföljen (inte i betydelsen shorts, men en mer opportunistiskt portfölj) där vi gör mer transaktioner och har mindre bolag, t o m har mikrobolag, har haft ett ännu bättre år. I denna portfölj har vi uteslutande svenska bolag. Denna har ca 15 - 20% av kapitalet vi har i den långa portföljen men här blir det väldigt svårt att säga exakt avkastning. Försökte förra året och misslyckades (den storbank vi har för denna portfölj har inte en så sofistikerad tjänst som t ex Avanza erbjuder för aktiesparare). Detta eftersom vi använder portföljen till att finansiera de löpande kostnaderna för vårt svenska fritidshus (både utdelningar och mindre försäljningar av aktier under året) . Dessutom säljer jag ibland av för att göra renoveringar, nu senast ett nytt uppvärmningssystem i vårt gamla klassiska svenska trähus. Så jag försöker inte ens ge en siffra i år, men kan bara konstatera att avkastningen varit till stor belåtenhet.

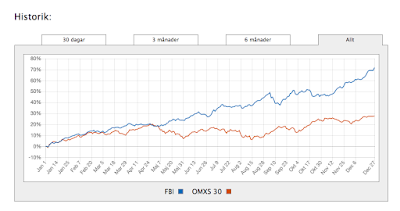

Vi gick in i 2019 med ca 30 - 35% av den korta portföljen i fastighetsbolag som SBB, Hemfosa (som ynglade av sig i Nyfosa), Catena, Platzer, Stendörren (minskade för tidigt där 2018 i samband med bud) och Trianon. Under senare delen av året har vi minskat ganska kraftigt i denna sektor. Men utvecklingen har ju varit sanslös, flera av våra innehav har i stort sett dubblats (en del mer än så) på ett år. Utmärkta FBIndex sammanfattningen av 2019 kan ni se nedan. Man har närmast kunnat kasta pil på den svenska fastighetssektorn och ändå lyckats under 2019.

Storytel (som jag köpte som Massolit Media) och Fenix Outdoor är största innehav i denna portfölj. Exempel på bolag som gått riktigt bra i år är Nederman, Addnode(sålt) och Medcap. Alla dessa tre bolag är mindre innehav i investmentbolag jag känner till (Latour, Creades och Bure). Att investera i mindre bolag från dessa portföljer har varit en lyckad strategi. Mindre lyckad avkastning har det relativt nya innehavet Hoist, samt nischbankerna Collector och Resurs givit. Men dessa bolag går bra, har bra historik, intressanta ägare - så Mr Market kan komma att ändra sig i framtiden. Den som lever får se.

Om framtiden vet jag lite. Men sådan här avkastning årligen är ytterst osannolik. Har man suttit med en portfölj genom en kris som den 2008-09 tar man ingenting för givet.

Eder Riskminimerare,

Centraleuropa

Gott nytt börsår och välkommen tillbaka i bloggflödet:)

SvaraRadera/K

Tackar och bockar! Gott Nytt börsar på dig med!/ R

RaderaTack för bra inlägg!

SvaraRaderaTack själv!

Radera